Tình hình kinh doanh hiện tại của DDV ?

Đánh giá xu hướng ngành 3 tháng cuối năm ?

Lợi nhuận ước đạt 2025 ?

Định giá theo lợi nhuận 2025 là bao nhiêu ?

Giá về bao nhiêu là rẻ ?

-------------------------------------------------------------------------

Tình hình kinh doanh hiện tại của DDV ?

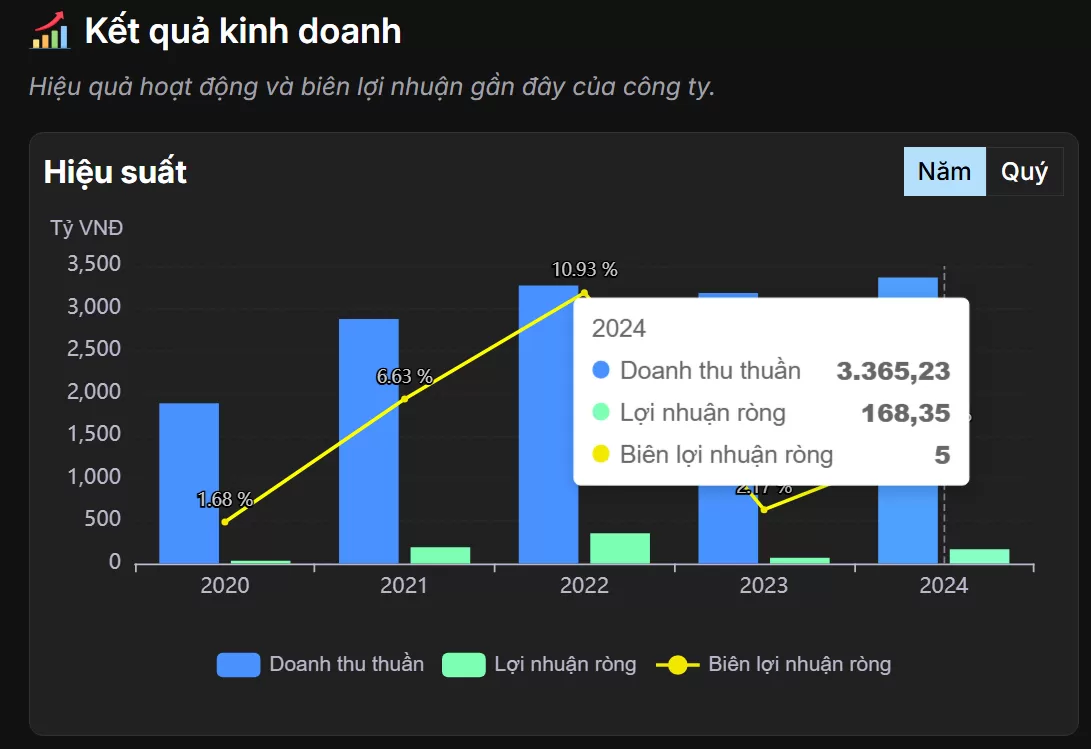

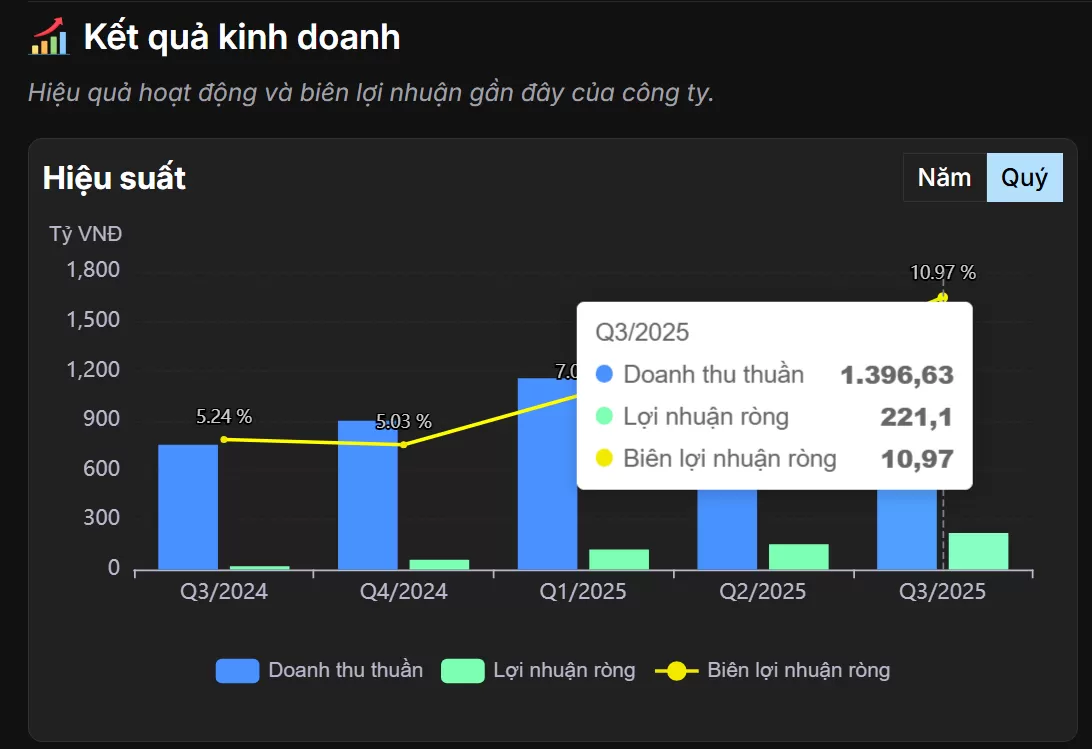

2024 đạt 168 tỷ , riêng quý 3 / 2025 đạt 221 tỷ . Tổng 3 quý 2025 đạt 494 tỷ

Công ty Cổ phần DAP ‑ Vinachem (mã DDV) đã công bố bản giải trình kết quả kinh doanh quý 3/2025 với các điểm nổi bật như sau:

✅ Những điểm chính trong giải trình

-

Doanh thu thuần quý 3 đạt khoảng 1.396 tỷ đồng, tăng ~85% so với cùng kỳ năm trước.

-

Lợi nhuận sau thuế quý 3 đạt khoảng 221 tỷ đồng, tăng gần 10 lần (tăng ~988%) so với cùng kỳ năm trước.

-

Lũy kế 9 tháng đầu năm 2025: doanh thu thuần khoảng ~4.175 tỷ đồng, tăng ~68%; lợi nhuận sau thuế ~496 tỷ đồng, tăng ~347% so với cùng kỳ.

-

Nguyên nhân được DDV nêu ra gồm:

-

Giá bán bình quân phân bón DAP tăng — kỳ này báo giá đạt ~17,74 triệu đồng/tấn, tăng ~4,56 triệu đồng/tấn so với cùng kỳ.

-

Sản lượng bán hàng tăng nhẹ; doanh thu từ mảng hoá chất phát sinh tăng mạnh (tăng ~387 tỷ đồng trong quý) đóng góp tích cực.

-

Chi phí tài chính giảm mạnh (chi phí lãi vay giảm ~53,7%) giúp biên lợi nhuận cải thiện rõ rệt.

-

⚠️ Những lưu ý và rủi ro

-

Dù tăng mạnh trong quý 3, số liệu tăng trưởng này xuất phát từ mức nền thấp của cùng kỳ năm trước — nên phải xem khả năng duy trì.

-

Giá bán và sản lượng là hai nhân tố chính; nếu giá đầu vào phân bón, nguyên liệu hóa chất tăng hoặc thị trường phân bón suy giảm, kết quả có thể đảo chiều.

-

Kết quả chỉ dành cho quý 3 và 9 tháng đầu năm; để đánh giá cả năm 2025 cần xem kết quả quý 4 và khả năng duy trì động lực tăng.

-

Ngành phân bón có tính chu kỳ cao, dành được lợi thế khi mùa vụ cao và giá bán thế giới thuận lợi — nếu ngược chiều thì rủi ro vẫn hiện hữu.

Đánh giá xu hướng ngành 3 tháng cuối năm ?

Dưới đây là đánh giá xu hướng cho ngành phân bón Việt Nam — và áp dụng vào doanh nghiệp như DAP – Vinachem (DDV) — trong 3 tháng cuối năm 2025. Việc này giúp bạn định hình kỳ vọng hơn là chỉ theo cảm xúc.

✅ Những thuận lợi nổi bật

-

Nhu cầu nội địa phân bón vẫn ổn định tốt, đặc biệt cho các vụ mùa Hè-Thu và Thu-Đông.

-

Chính sách mới cho ngành hỗ trợ: từ 1/7/2025 phân bón chịu thuế VAT 5% và được hoàn thuế đầu vào → giúp cải thiện biên lợi nhuận.

-

Giá nguyên liệu sản xuất phân bón (như khí, than) có xu hướng thấp hơn giai đoạn đỉnh — giúp doanh nghiệp có thể cải thiện chi phí.

-

Xuất khẩu ngành phân bón tăng trưởng mạnh, mang lại động lực ngoài thị trường trong nước.

📊 Dự báo cho DDV / ngành phân bón trong Q4/2025

-

DDV có khả năng giữ được lợi thế biên lợi nhuận cao do các yếu tố chi phí thuận lợi và chính sách hỗ trợ.

-

Doanh thu Q4 có thể tăng nhẹ so với cùng kỳ 2024 nhờ nhu cầu vụ mùa và xuất khẩu.

-

Tuy nhiên, tốc độ tăng trưởng mạnh không chắc duy trì bằng mức tăng của quý 3 — vì mức nền bắt đầu cao và mùa vụ có thể đã phần nào “mua trước”.

-

Nếu DDV đã tận dụng tốt chính sách và xuất khẩu thì lợi nhuận quý 4 sẽ là phần củng cố cho cả năm, chứ không phải “bứt phá lớn”.

Lợi nhuận ước đạt 2025 ?

3 quý đầu lãi 494 tỷ , tính trung bình cả năm đạt 658 tỷ

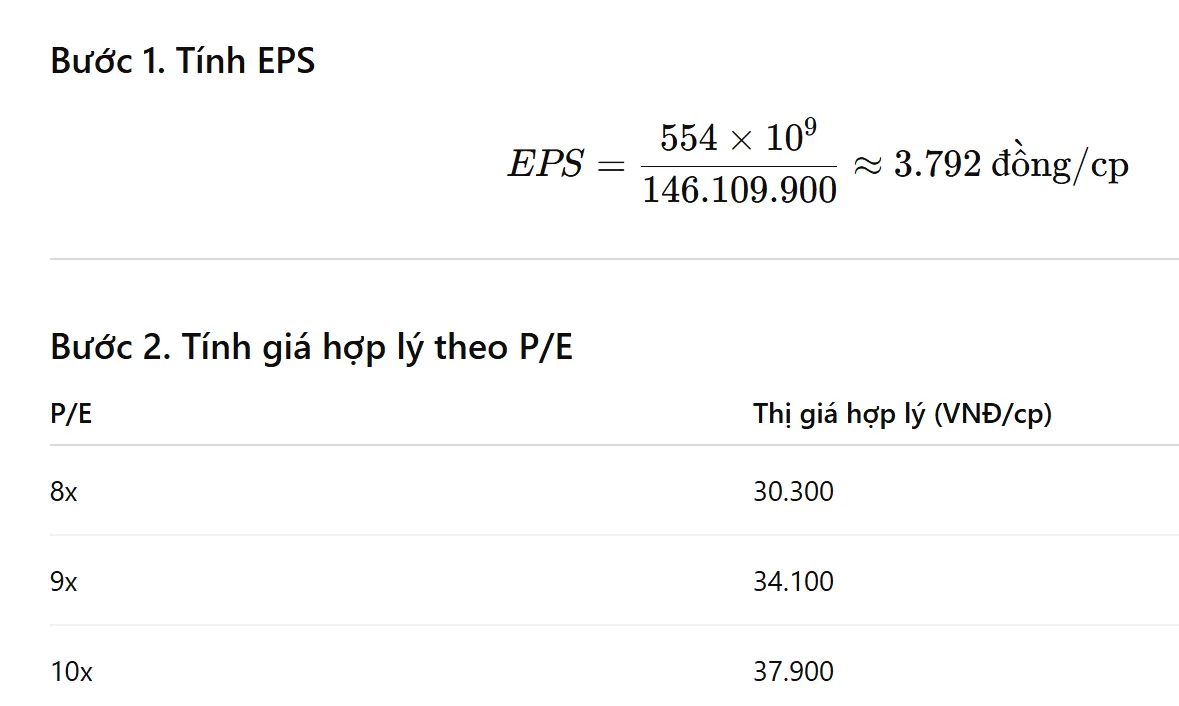

Theo các nguồn mình tìm được, cổ phiếu DDV (CTCP DAP‑Vinachem) có số lượng cổ phiếu lưu hành (CPLH) là khoảng 146.109.900 cổ phiếu.

Dữ liệu đầu bài

-

Lợi nhuận sau thuế (LNST) năm 2025 ước: 658 tỷ đồng

-

Cổ phiếu lưu hành (CPLH): 146.109.900 cp

-

P/E ngành phân bón hợp lý: khoảng 8–10 lần (tùy giai đoạn, ta sẽ tính trung bình 9 lần)

Bước 2. Tính giá trị hợp lý theo P/E

| P/E | Thị giá hợp lý (VNĐ/cp) |

|---|---|

| 8x | 36.000 |

| 9x | 40.500 |

| 10x | 45.000 |

✅ Kết luận:

Nếu DDV đạt lợi nhuận 658 tỷ, thì thị giá hợp lý dao động 36.000 – 45.000 đồng/cp,

tùy theo mức P/E thị trường chấp nhận.

Nếu lợi nhuận quý 4 thấp nhất chỉ đạt 60 tỷ

=> cả năm ước đạt 554 tỷ

Giá về bao nhiêu là rẻ ?

Nội tại doanh nghiệp là cực tốt với lượng tiền mặt lên đến 1500 tỷ , kỳ vọng nâng nhà máy công suất lên 30% .. mức thị giá hiện tại đáng theo dõi và đầu tư đối với DDV . Việc chart điều chỉnh theo xu hướng thị trường chung là bắt buộc

Bình luận