Tình hình kinh doanh hiện tại của ANV ?

Đánh giá xu hướng ngành 3 tháng cuối năm ?

Lợi nhuận ước đạt 2025 ?

Định giá theo lợi nhuận 2025 là bao nhiêu ?

Giá về bao nhiêu là rẻ ?

-------------------------------------------------------

Tình hình kinh doanh hiện tại của ANV ?

✅ Những điểm giải trình của ANV

-

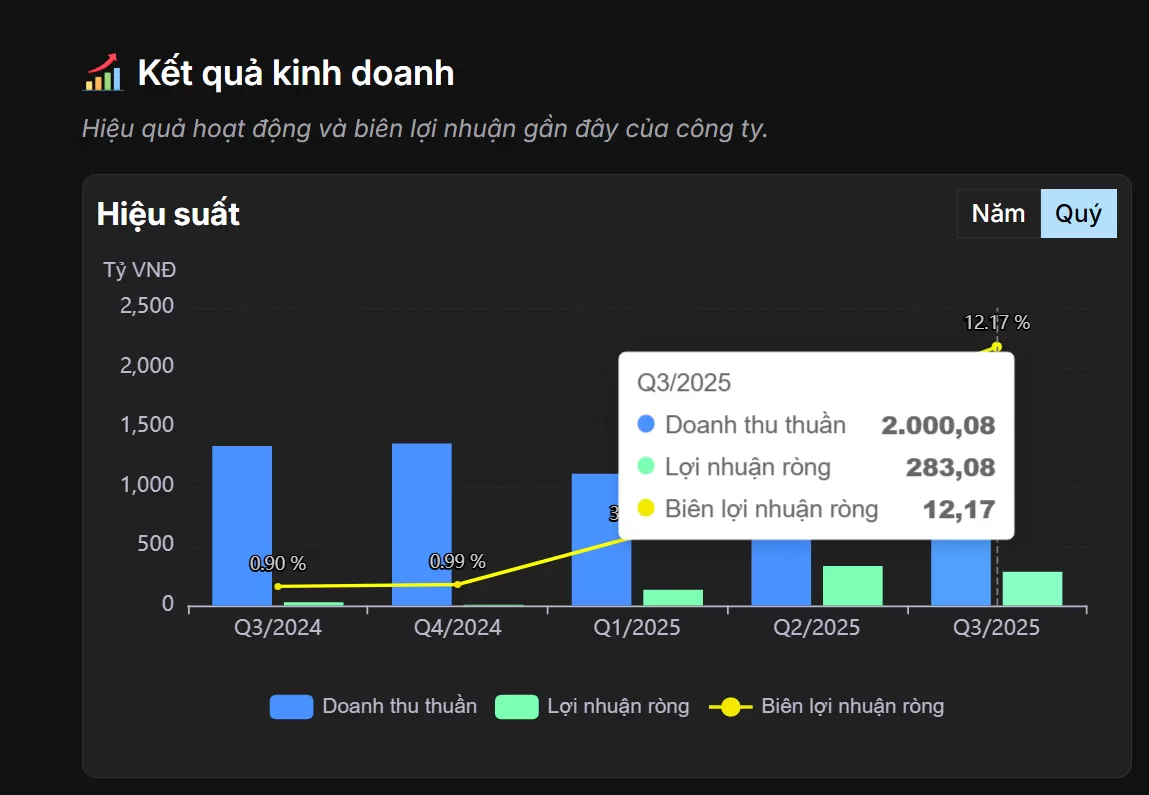

Trong quý III 2025, doanh thu thuần của ANV đạt hơn ~2.000 tỷ đồng — tăng ~49% so với cùng kỳ năm trước.

-

Biên lợi nhuận gộp tăng mạnh: từ ~12,87% (quý III 2024) lên ~24,37% trong quý III 2025.

-

Lợi nhuận sau thuế quý III 2025 đạt ~283 tỷ đồng, tăng gần 10 lần cùng kỳ.

-

Lũy kế 9 tháng đầu năm 2025: doanh thu ~4.833 tỷ đồng (+36%), lợi nhuận sau thuế ~748 tỷ đồng (gấp ~18 lần cùng kỳ).

-

Nguyên nhân chính được ANV nêu ra bao gồm:

-

Khởi sắc của thị trường xuất khẩu cá tra, sự hồi phục sau nền thấp.

-

Biên lợi nhuận được cải thiện nhờ kiểm soát chi phí tốt hơn (chi phí tài chính giảm, chi phí lãi vay giảm ~21% so với cùng kỳ) và hiệu quả sản xuất tăng.

-

Hàng tồn kho nguyên liệu cá tra (giá thấp) được tận dụng — giúp giảm giá vốn và nâng biên.

-

Đánh giá xu hướng ngành 3 tháng cuối năm ?

✅ Những thuận lợi

-

Ngành thủy sản Việt Nam đã ghi nhận tăng trưởng tích cực 9 tháng đầu năm: sản lượng và xuất khẩu đều tăng. Ví dụ, quý III/2025: sản lượng thủy sản ước đạt 2.710,9 nghìn tấn, tăng 3,3% so cùng kỳ.

- Xuất khẩu thủy sản có dấu hiệu hồi phục và mở rộng thị trường: Xuất khẩu nhóm thủy sản nuôi trồng 9 tháng đạt ~4.284,3 nghìn tấn, tăng ~5,1% so cùng kỳ.

- Với ANV: công ty đang có mức lợi nhuận tăng rất mạnh trong nửa đầu năm. Ví dụ: ANV “lãi nửa đầu năm tăng 18 lần”.

- Chi phí đầu vào như thức ăn thủy sản được dự báo có xu hướng giảm, sẽ hỗ trợ biên lợi nhuận.

- Thời điểm 3 tháng cuối năm thường là cao điểm tiêu thụ xuất khẩu thủy sản do mùa lễ, nhu cầu tăng từ các thị trường lớn.

⚠️ Những rủi ro và điểm cần lưu ý

-

Ngành thủy sản vẫn chịu rủi ro từ chính sách thương mại quốc tế: chống bán phá giá, “thẻ vàng” IUU (thuỷ sản bất hợp pháp) có thể ảnh hưởng xuất khẩu.

-

Cạnh tranh quốc tế mạnh: nhiều nước xuất khẩu thủy sản khác đang nâng cao năng lực, có thể gây áp lực cho giá xuất khẩu

-

Biến động chi phí đầu vào: mặc dù có dấu hiệu giảm, nhưng thức ăn, vận tải, logistics, năng lượng vẫn có thể bất ổn → ảnh hưởng chi phí.

-

Với ANV: dù kết quả tốt, nhưng phải duy trì được đơn hàng, thị trường và biên lợi nhuận trong 3 tháng cuối năm; không thể chủ quan khi đã tăng mạnh rồi.

-

Thị trường phụ thuộc vào một số thị trường lớn (Mỹ, Trung Quốc, EU) — nếu có biến động sẽ ảnh hưởng tới ANV.

📊 Dự báo cho ANV trong 3 tháng cuối năm 2025

-

ANV có khả năng tiếp tục duy trì đà tăng lợi nhuận, nhờ lợi thế xuất khẩu và chi phí đầu vào có xu hướng giảm.

-

Nếu công ty tận dụng tốt mùa cao điểm cuối năm — đơn hàng xuất khẩu tăng, thì doanh thu và lợi nhuận có thể cao hơn cùng kỳ.

-

Biên lợi nhuận có thể được cải thiện hơn nữa nếu ANV đẩy mạnh chế biến sâu, nâng giá trị sản phẩm hơn là chỉ xuất khẩu nguyên liệu thô.

-

Tuy nhiên, nếu xuất khẩu bị ảnh hưởng bởi thị trường hoặc chi phí tăng đột ngột, thì mức tăng trưởng có thể hạ tốc hoặc gián đoạn.

Lợi nhuận ước đạt 2025 ?

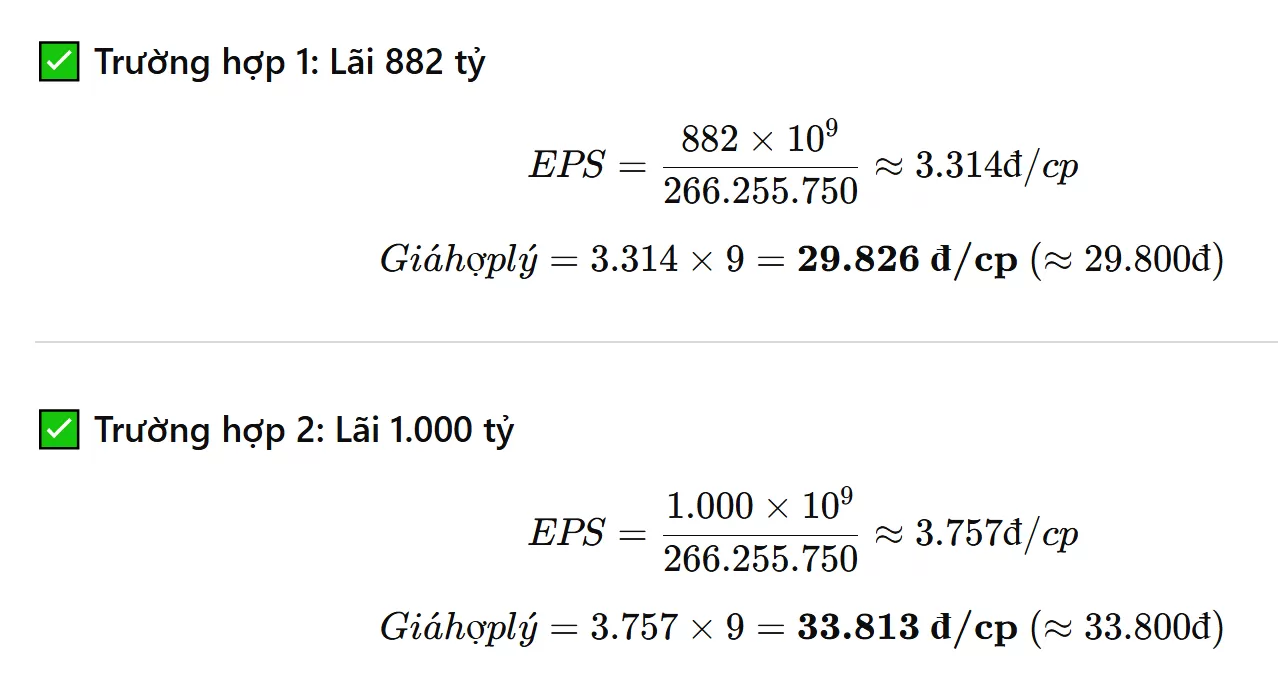

Với 3 quý 2025 đạt lợi nhuận ~ 750 tỷ , tính trung bình 1 quý sẽ đạt khoảng 250 tỷ , trong đó quý 1 lãi ít nhất là 132 tỷ ..

Cho ước quý 4 lãi = quý 1 = 132 tỷ => Tương đương ước lượng cả năm 2025 lãi khoảng 882 tỷ

Nếu thị trường tốt khả quan thì ước quý 4 lãi 250 tỷ ( trung bình 3 quý ) => Tương đương ước cả năm 2025 lãi 1000 tỷ

Định giá theo lợi nhuận 2025 là bao nhiêu ?

Số lượng cổ phiếu lưu hành (CPLH) của ANV (Công ty Cổ phần Nam Việt) là 266.255.750 cổ phiếu.

Ta có:

-

EPS = Lợi nhuận sau thuế / Số cổ phiếu lưu hành

-

Thị giá = EPS × P/E

| Lợi nhuận sau thuế 2025 | EPS (ước tính) | P/E ngành 9 | Thị giá hợp lý |

|---|---|---|---|

| 882 tỷ | 3.314 đ | 9 | ≈ 29.800 đ/cp |

| 1.000 tỷ | 3.757 đ | 9 | ≈ 33.800 đ/cp |

👉 Như vậy, nếu ANV hoàn thành kế hoạch lợi nhuận 2025 từ 882–1.000 tỷ, thì mức giá hợp lý tương ứng khoảng 30.000 – 34.000 đ/cp.

Giá về bao nhiêu là rẻ ?

Đi tìm tương lai của Doanh Nghiệp , DN có khả năng nào để nâng mức Doanh thu và lợi nhuận lên cao hơn ?

Công ty Cổ phần Nam Việt (mã: ANV) đã ký kết thỏa thuận xuất khẩu chính ngạch sang Brazil.

Cụ thể:

-

Ngày 5/7/2025, Nam Việt ký thỏa thuận chiến lược với AV09 Comercio Exporter Ltda (một doanh nghiệp nhập khẩu thực phẩm lớn tại Brazil) để xuất khẩu cá tra, basa và cá rô phi vào thị trường Brazil.

-

Công ty báo rằng lô hàng đầu tiên dự kiến cập cảng Brazil trong năm 2025.

-

Hợp tác này được xem là bước ngoặt đưa Nam Việt vào thị trường Nam Mỹ, mở rộng khỏi các thị trường truyền thống như Mỹ, EU.

Tác động đến doanh thu ở mức nào ?

xuất khẩu sang Brazil của ANV là một “bước chiến lược mở thị trường mới”, nhưng để lượng hóa tác động đến doanh thu, ta phải tách nó theo quy mô, cơ cấu và triển vọng.

Dưới đây là bản phân tích chi tiết:

🧭 1. Quy mô hiện tại và tiềm năng thị trường Brazil

-

Brazil là thị trường Nam Mỹ lớn nhất với dân số ~216 triệu người, thu nhập bình quân đầu người ~13.000 USD/năm.

-

Thị trường cá thịt trắng (white fish) tại Brazil đang tăng mạnh vì nhu cầu thay thế cá biển nhập khẩu (do chi phí logistics tăng).

-

Việt Nam hiện chưa có thị phần lớn ở đây — nên nếu ANV mở được đường chính ngạch, sẽ là “first mover advantage” (người đi trước chiếm thị phần trước).

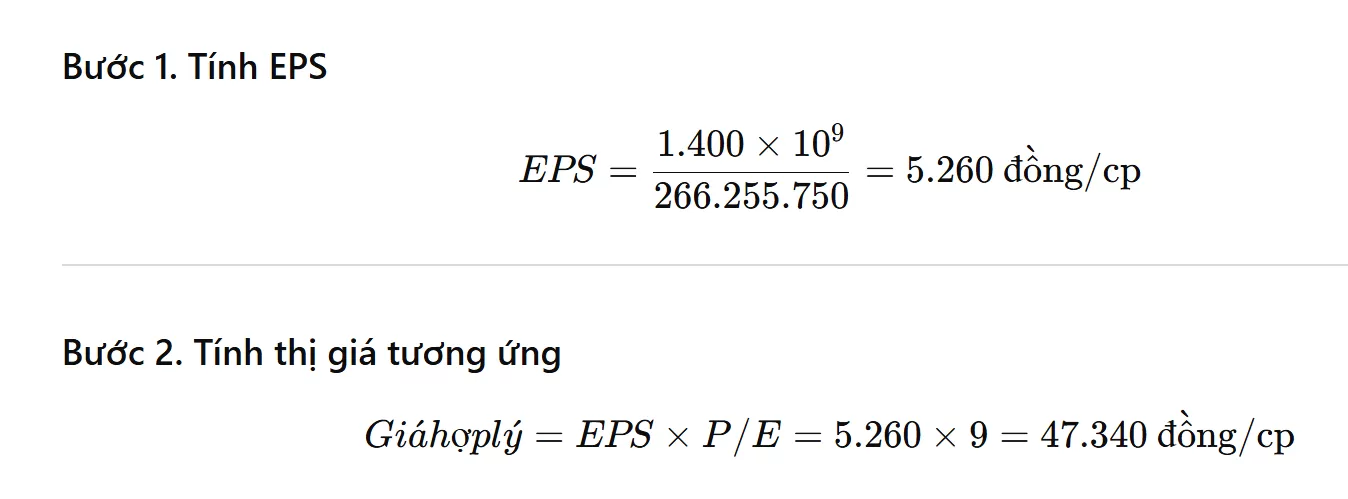

Hướng tới chiến lược trung hạn, Navico đặt ra các cột mốc tăng trưởng tham vọng, với mục tiêu 1.200 tỷ đồng lợi nhuận vào năm 2026 và 1.400 tỷ đồng vào năm 2027. Động lực chính được xác định là đẩy mạnh hoạt động xuất khẩu và mở rộng thị phần ở các thị trường tiềm năng mới.

Kỳ vòng 2027 đạt 1400 tỷ thì thị giá ước đạt là bao nhiêu ?

Giả định đầu bài:

-

Lợi nhuận sau thuế (LNST) năm 2027 = 1.400 tỷ đồng

-

Cổ phiếu lưu hành (CPLH) = 266.255.750 cp

-

P/E ngành thủy sản hợp lý = 9 lần

![]()

✅ Kết luận:

Nếu ANV đạt lợi nhuận 1.400 tỷ năm 2027,

thì với P/E = 9, thị giá hợp lý ≈ 47.000 – 48.000 đồng/cp

Bình luận